Le budget* moyen des clubs de TOP 14 est passé de 28 M€ à 28,7 M€ sur la saison 2017/2018, avec trois clubs au budget inférieur à 20 M€, six clubs avec un budget compris entre 24 M€ et 28 M€, quatre clubs entre 30 M€ et 35 M€ et un club à plus de 50 M€ (du fait de produits exceptionnels liés à des opérations de valorisation immobilière).

En PRO D2, le budget* moyen 2017/2018 s’élève à 8,2 M€, contre 6,7 M€ en 2016/2017. Les écarts de budgets ont progressé au sein de la division en 2017/2018 : cinq clubs ont présenté un budget supérieur à 12 M€, contre seulement deux sur la saison 2016/2017. Le budget maximum s'est élevé à près de 15 M€, soit une progression de près de 4 M€ par rapport à la saison précédente. Trois clubs sont restés en-dessous de la barre des 5 M€, tout comme en 2016/2017.

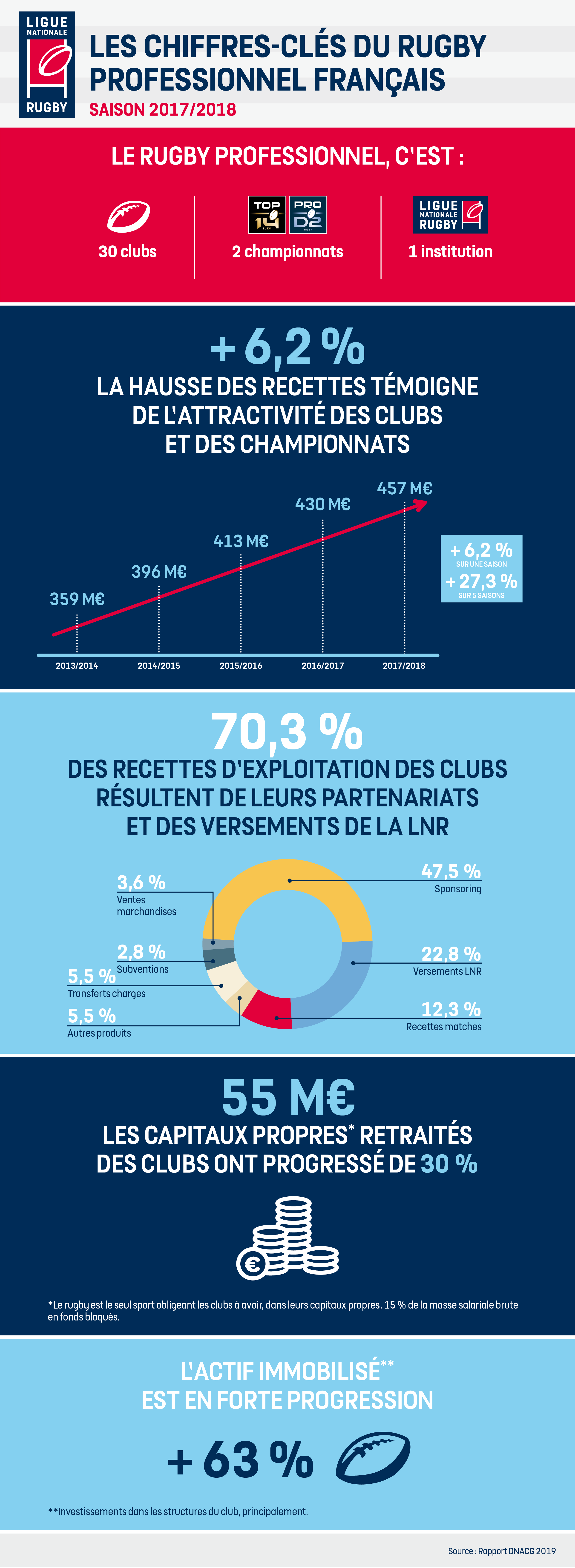

Dans la continuité de la saison 2016/2017, les recettes d’exploitation globales du rugby professionnel ont continué d’augmenter. Les revenus consolidés 2017/2018 des 30 clubs professionnels s’élèvent à 457 M€, en progression de +6,2 % par rapport à l’année précédente. Par division, les recettes d'exploitation s'affichent à 337 M€ en TOP 14 (+2 %) et à 120 M€ en PRO D2 (+22 %). Ces performances témoignent et confirment l’attractivité des clubs professionnels de rugby en France.

70,3 % des recettes d’exploitation des clubs résultent du sponsoring (47%) et des versements de la LNR (23 %), ces deux postes cumulés étant en progression de +5,3 % par rapport à 2016/2017.

*(classé par la plus grande masse entre les produits et les charges)

Une logique d’investissement sur le long terme, et des capitaux propres renforcés

L'actif immobilisé est en forte progression (+62 %), progression liée aux investissements significatifs de plusieurs clubs dans l'amélioration et/ou l'agrandissement de leurs stades, infrastructures opérationnelles, centres de formation et dans l’acquisition de biens incorporels tels que des baux commerciaux pour la diversification de leurs activités.

Les capitaux propres retraités ont atteint leur plus haut niveau historique à 55 M€, soit une augmentation de +30 % par rapport à la saison 2016/2017, permettant de renforcer la solidité financière des clubs. Il faut rappeler que le rugby est le seul sport imposant la présentation des capitaux propres retraités positifs à hauteur de 15 % de la masse salariale brute "joueurs". Ces capitaux propres retraités sont cinq fois plus élevés en TOP 14 qu’en PRO D2.

Une masse salariale en hausse, et des situations différentes selon les clubs

En TOP 14, les masses salariales "joueurs" vont de 4,7 M€ à 13,3 M€. Quatre clubs ont présenté une masse salariale "joueurs" supérieure à 12,1 M€, trois autres ont dépassé 9,5 M€ - moyenne du TOP 14 - quatre autres ont affiché une masse salariale comprise entre 7 M€ et 9,5 M€, et pour trois clubs, la masse salariale a été inférieure à 7 M€. L'écart global, de 1 à 3, illustre l'homogénéité et la densité du championnat.

Sur la saison 2017/2018, le salaire annuel brut moyen s'est élevé à 235 137 € en TOP 14, contre 227 677 € en 2016/2017. En PRO D2, le salaire annuel brut moyen s'est élevé à 64 991 €, contre 60 989 € en 2016/2017 (estimations réalisées au début de chaque saison concernée).

En TOP 14 et PRO D2, la moitié des clubs ont présenté un résultat net positif ou proche de l'équilibre.

Le résultat net négatif consolidé résulte essentiellement d'une stratégie assumée de plusieurs clubs, avec des déficits annoncés dès le début de la saison et des financements d'équilibre anticipés. En 2017/2018, le déficit net cumulé des clubs professionnels de rugby en France est ressorti à 26,7 M€. En TOP 14, un club a présenté à lui seul un résultat net négatif de 18 M€ (changement de gouvernance et décisions de structuration), tandis qu’un second a dégagé un bénéfice net de 6,7 M€ (opérations de valorisation immobilière), un niveau jamais atteint par le rugby professionnel depuis son origine. En modérant ces deux extrêmes, la perte cumulée des deux divisions serait ramenée à un montant de 19,9 M€.

La LNR maintient son principe de solidarité

Depuis sa création en 2018, la Ligue maintient un principe de solidarité entre ses deux championnats avec une répartition homogène par division, et promeut une politique de distribution qui encourage les clubs à investir dans la formation et les infrastructures, tout en valorisant la performance sportive. La part moyenne des versements de la LNR en TOP 14 s'élève à 22 % des recettes d'exploitation des clubs, et à 25 % pour ceux de PRO D2. Ces versements incluent les recettes des phases finales des deux championnats et l'indemnisation de la mise à disposition des internationaux dans les équipes de France, prise en charge par la Ligue.

Méthodologie

Les statistiques de ce rapport ont été établies à partir des informations communiquées par les clubs à la Commission de contrôle des championnats professionnels. Les sociétés sportives ont été analysées dans le détail et l’annexe de présentation des associations supports a été reconduite. Une annexe sur le sponsoring a également été produite ; elle est issue de données déclaratives des clubs, avec les réserves qui peuvent en découler. Des retraitements ont été opérés par la Commission de contrôle des championnats professionnels afin d’obtenir des comptes plus homogènes et conformes aux notes méthodologiques de la DNACG.